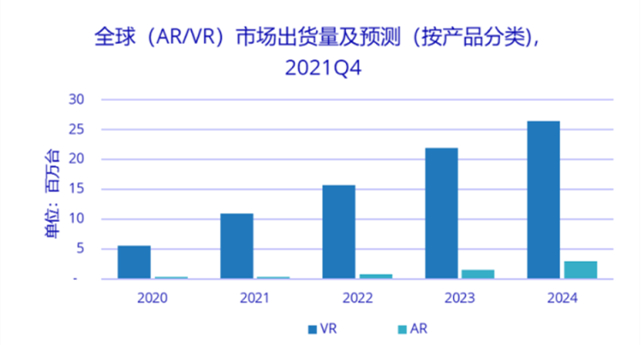

IDC „Global AR/VR Headset Market Quarterly Tracking Report, Q4 2021” kohaselt ulatub ülemaailmne AR/VR-peakomplekti tarne 2021. aastal 11,23 miljoni ühikuni, mis on 92,1% rohkem kui aasta varem, millest VR-peakomplektid moodustavad VR-peakomplektid. tarnitud Maht ulatus 10,95 miljoni ühikuni, millest Oculuse osa ulatus 80%-ni. Hinnanguliselt on 2022. aastal ülemaailmne VR-peakomplekti tarne 15,73 miljonit ühikut, mis on 43,6% rohkem kui aasta varem.

IDC usub, et 2021. aasta on aasta, mil AR/VR peakinnitusega kuvarite turg kasvab pärast 2016. aastat taas plahvatuslikult. Võrreldes viie aasta taguse ajaga riistvara varustuse, tehnilise taseme, sisuökoloogia ja loomiskeskkonna osas, võrreldes viie aastaga. tagasi on see Olulise paranemise tõttu on tööstuse ökoloogia tervislikum ja tööstuse alus tugevam.

VR-tööstuse hilise alguse tõttu pole aga erinevate tootjate tootesarjad pikad. Globaalse turu vaatenurgast on raja liidrid endiselt Oculus Questi seeria ja Sony PSVR seeria. Samal ajal on mängud selles etapis endiselt VR-peakomplektide peamine stseen.

Võtke näiteks Oculuse sisupood, enamik selle pakutavaid rakendusi on seotud mängudega. Mis puutub Sony PSVR-i, siis see on Sony PlayStationi mängutarvik.

Välismaiste turu-uuringute agentuuride esitatud avaliku teabe kohaselt oli PS4 müük Ameerika Ühendriikides 2018. aasta seisuga maailmas esikohal, enam kui 30 miljoni ühikuga, mis moodustab kolmandiku kogu ülemaailmsest müügist. Selle müük oli maailmas teisel kohal Jaapanis 8,3 miljoni ühikuga, Saksamaal ja Ühendkuningriigis vastavalt 7,2 miljoni ja 6,8 miljoni ühikuga.

Objektiivselt võttesVR mängudon tõepoolest rakendused, mis peegeldavad kõige paremini keelekümblustunnet ja kogemusiVR-seadmed; teisest küljest on mängud ka kiireim viis rahavoo realiseerimiseks ja rahavoo tagastamiseks praeguses VR-i tarbijapoolses otsas.

Siseturul on aga mobiilimängumängijad peavoolumängijad ning mängukonsoolimängijad on alati vähemuses.

See on viinud ka selleni, et VR-peakomplektidega seotud mängukonsoolid on välismaal kodumeelelahutuse stsenaariumides väga levinud, kuid ei ole siseturul põhinõudlus.

Praegu kasutavad kodumaised kaubamärgid mängude stsenaariumide osas tõenäolisemalt eelispoliitikaid kasutajate meelitamiseks. 2021. aastal moodustab kodumaise VR kõik-ühes turu C-ots 46,1%.

Võttes näiteks kodumaise tarbijakvaliteediga VR-peakomplekti tootja Pico, käivitas see Pico Neo3 uusima põlvkonna turule toomisel ürituse "180-päevane sisseregistreerimine poole hinnaga". Pärast peakomplekti aktiveerimist saavad kasutajad 180 päeva jooksul iga päev pool tundi VR-mänge mängida, et saada pool ostuhinnast tagasi.

Mis puutub iQIYI VR-peakomplekti IQiyu VR, siis see vähendas 30 peavoolu VR-mängu, mille väärtus on peaaegu 2000 jüaani, otse 0 jüaanini ning käivitas konkreetsete mudelite jaoks kampaania „300-päevane sisseregistreerimine ja täielik tasumine”.

Kuigi piiratud ajaga tasuta mängud võivad olla vahend VR-peakomplektide kasutajate meelitamiseks, on VR-peakomplektide puhul kõige olulisem mängukasutajate grupist väljumine ja populaarsema “asendamatu” kogemuse pakkumine.

Kuid metaversumi kontseptsioonist ajendatuna toimub Hiina turul tulevikus palju muutusi

IDC analüütikud ütlesid, et Hiina turul on suuremate kaubamärkide uute toodete väljalaskmise tempo kiirenenud, hinnad on oluliselt langenud, riistvaratootjad on suurendanud investeeringuid sisuökoloogiasse, mitmekesistanud turundusmudelid ja mitmekesistanud müügikanalid.

Tööstuse insaiderid ütlesid ajakirjanikele, et kuigi Oculus Quest 2 pole veel Hiina turule sisenenud, et kodumaistele kaubamärkidele arenguruumi teha, on Oculuse, Sony ja teiste ettevõtetega konkureerimiseks vaja VR-i ehitamisel jätkuvalt pingutada. sisuökoloogiat, et uuel konkurentsimaastikul rohkem häält avaldada.

Postitusaeg: 22. aprill 2022